13/07/2026

Giá nhôm hợp kim dự kiến sẽ chịu áp lực giảm và giảm trở lại trong tháng Tư

Ngày 13-04-2026 Lượt xem 599

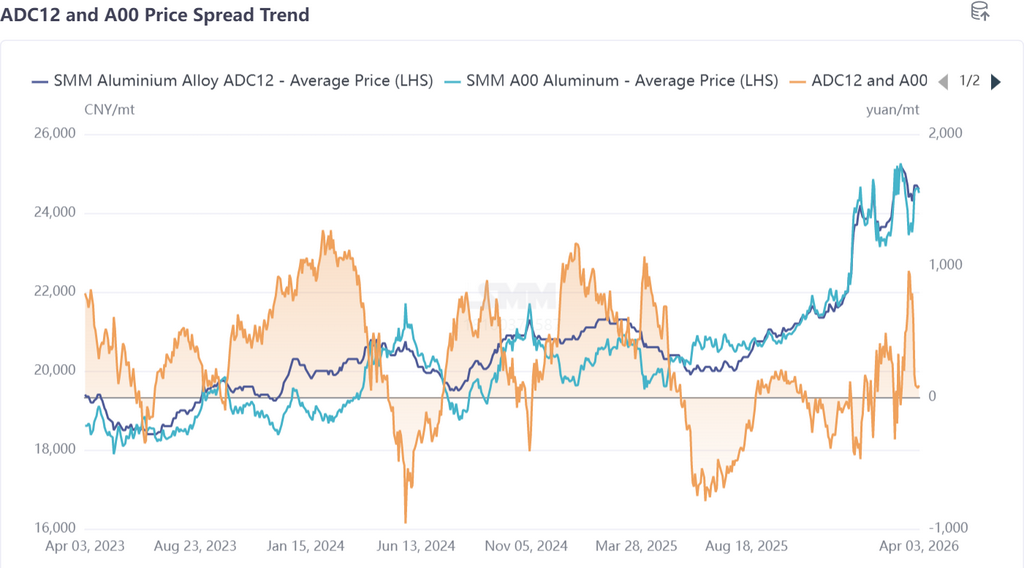

Trước tiên, hãy cùng điểm lại xu hướng giá hợp kim nhôm hợp kim trong tháng 3: Thị trường tương lai: Hợp đồng hợp kim nhôm đúc được giao dịch nhiều nhất cho thấy sự biến động rõ rệt trong tháng 3—tăng mạnh vào đầu tháng 3 lên mức cao 24.565 CNY/tấn; giảm từ mức cao giữa tháng 3, xuống mức thấp 22.230 CNY/tấn; và bật tăng trở lại vào cuối tháng, tạo thành mô hình chữ "N”. Bước sang tháng 4, thị trường chuyển sang dao động đi ngang, với giá giao dịch trong khoảng 23.500–24.000 CNY/tấn.

Thị trường giao ngay: Sự tăng mạnh của giá nhôm vào đầu tháng 3 đã đẩy giá ADC12 tăng cao, trong khi từ giữa đến cuối tháng 3, giá này biến động giảm do áp lực từ việc giá nhôm giảm và nhu cầu suy yếu, trước khi phục hồi nhẹ vào cuối tháng. Tính đến ngày 3 tháng 4, giá SMM ADC12 được niêm yết ở mức 24.600 CNY/tấn, tăng lũy kế 700 CNY/tấn so với đầu tháng 3. Chênh lệch giá: Sau giữa tháng 3, giá nhôm A00 giảm, trong khi ADC12, được hỗ trợ bởi chi phí, chỉ giảm tương đối ít, và chênh lệch giá đã mở rộng trong một thời gian; vào cuối tháng, giá A00 phục hồi do gián đoạn nguồn cung ở Trung Đông, nhưng nhu cầu ADC12 suy yếu khiến khó bắt kịp, và chênh lệch giá thu hẹp nhanh chóng. Hiện tại, chênh lệch giá đã giảm xuống còn trong phạm vi 100 CNY/tấn, ở mức tương đối thấp so với cùng kỳ.

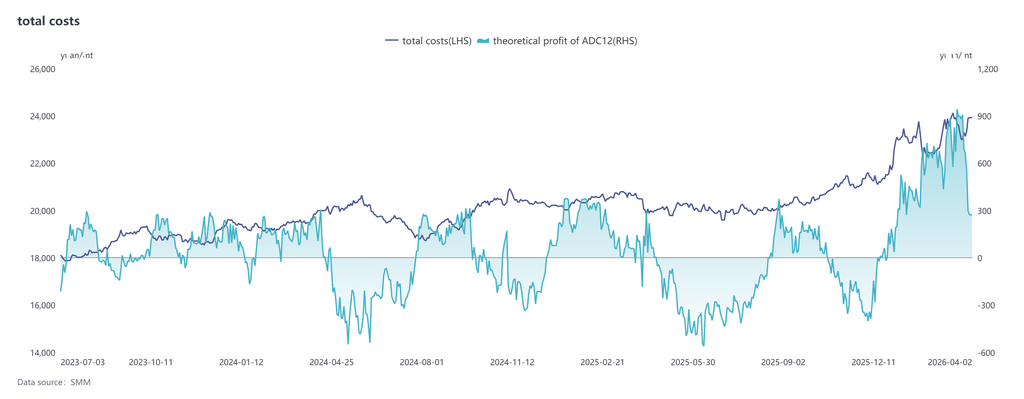

Về chi phí, theo số liệu mới nhất của SMM, tổng chi phí của ngành ADC12 đã tăng lên 23.560 CNY/tấn trong tháng 3, tăng 4,7 điểm phần trăm so với tháng 2. Xét theo cơ cấu chi phí, chi phí phế liệu nhôm/tấn tăng lên 21.344 CNY, chiếm tỷ trọng 90,6%, vẫn là thành phần chi phí chiếm ưu thế tuyệt đối; do ảnh hưởng của giá đồng giảm, chi phí đồng/tấn giảm xuống còn 826 CNY, chiếm tỷ trọng 3,5%; chi phí silic/tấn cũng giảm nhẹ xuống còn 484 CNY, chiếm 2,1%. Nhìn chung, do giá nhôm tăng và giá nguồn cung phù hợp tăng, giá phế liệu nhôm cũng tăng nhanh, làm tăng thêm tỷ trọng của nó trong tổng chi phí. Trong cùng kỳ, lợi nhuận lý thuyết của ngành ADC12 đạt khoảng 694 CNY/tấn, và toàn ngành vẫn duy trì ở mức có lãi. Bước sang tháng Tư, phế liệu nhôm vẫn sẽ là yếu tố chính chi phối sự biến động giá của ADC12, và xu hướng giá của nó sẽ bám sát thị trường nhôm nguyên chất. Đồng thời, do những hạn chế về nguồn cung đáp ứng tiêu chuẩn, chi phí ngành dự kiến sẽ vẫn ở mức cao và đi ngang trong tháng Tư.

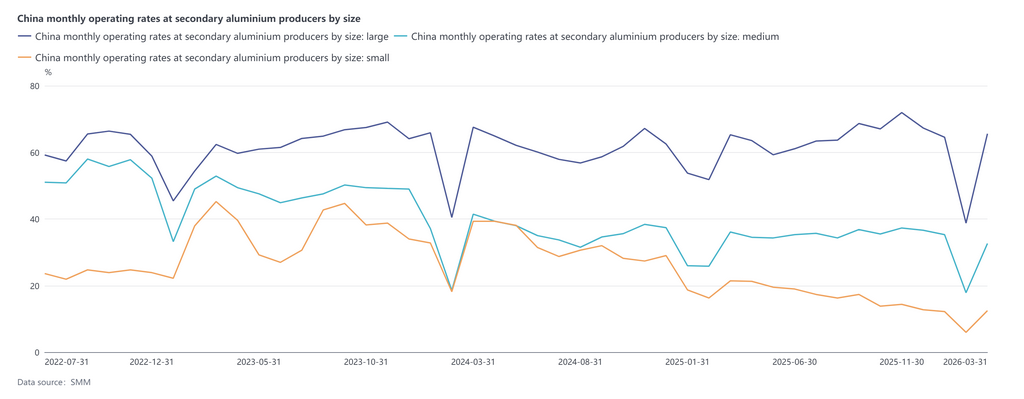

Về phía cung, tỷ lệ hoạt động của ngành công nghiệp nhôm hợp kim đạt 53,8% trong tháng 3, phục hồi mạnh mẽ 22,4 điểm phần trăm so với tháng trước và giảm nhẹ 1,3 điểm phần trăm so với cùng kỳ năm ngoái. Sau Tết Nguyên đán, các doanh nghiệp nhìn chung đã nối lại hoạt động sản xuất, trong khi sự phục hồi đồng thời của nhu cầu ở khâu tiêu thụ và sự cải thiện liên tục của các đơn đặt hàng mới đã giúp tỷ lệ hoạt động tăng lên đáng kể. Tuy nhiên, sự phục hồi vẫn bị hạn chế bởi nhiều yếu tố: áp lực chi phí dự kiến sẽ vẫn khó giảm bớt trong ngắn hạn vào tháng 4, sức mạnh của sự phục hồi nhu cầu tiêu dùng cuối cùng vẫn chưa chắc chắn, các đơn đặt hàng của ngành dự kiến sẽ suy yếu phần nào, và tỷ lệ hoạt động có thể sẽ giảm nhẹ so với tháng 3 trong khi vẫn duy trì ở mức ổn định.

Về phía cầu, mặc dù các doanh nghiệp hạ nguồn đã dần khôi phục hoạt động sản xuất trong tháng 3, nhưng sự phục hồi đơn đặt hàng ở các lĩnh vực tiêu dùng cuối cùng như ô tô không đạt được kỳ vọng, và hiệu ứng mùa cao điểm truyền thống của "Tháng 3 Vàng" đã không được phát huy đầy đủ. Biên lợi nhuận của các doanh nghiệp hạ nguồn vốn đã hạn chế, khiến người mua rất nhạy cảm với giá nguyên vật liệu. Việc chấp nhận ADC12 có giá cao giảm mạnh, sự truyền dẫn giá vẫn chậm chạp, và phản hồi tiêu cực của thị trường dần xuất hiện - các giao dịch không theo kịp trong giai đoạn giá tăng, trong khi ý định bổ sung hàng cũng thận trọng trong giai đoạn giá giảm, với hoạt động mua sắm tổng thể chủ yếu tập trung vào các giao dịch mua nhỏ lẻ cho nhu cầu tức thời. Ngoài ra, một số doanh nghiệp đúc khuôn phụ thuộc vào thị trường Trung Đông chứng kiến lượng đơn đặt hàng xuất khẩu giảm do vận chuyển bị cản trở, càng gây áp lực lên hiệu suất cầu. Nhìn chung, nhu cầu trong tháng 3 yếu hơn so với cùng kỳ năm ngoái, tâm lý chờ đợi trên thị trường tương đối mạnh, và giá cả thiếu sự hỗ trợ hiệu quả.

Bước sang tháng Tư, sự phục hồi về phía tiêu dùng vẫn chậm, lợi nhuận ở khâu hạ nguồn tiếp tục chịu áp lực, và mặc dù việc thu mua đúng thời điểm vẫn tiếp tục, nhưng tác động kìm hãm của giá cao dần xuất hiện. Một số doanh nghiệp có thể phản ứng bằng cách cắt giảm sản xuất, và nhìn chung nhu cầu dự kiến sẽ ổn định với mức giảm nhẹ. Về phía cung, một số doanh nghiệp vừa và nhỏ đã tạm ngừng sản xuất vào đầu tháng, và tỷ lệ hoạt động giảm nhẹ, dẫn đến nguồn cung gia tăng ngắn hạn hạn chế. Nhìn chung, mâu thuẫn chính của thị trường đã chuyển sang động lực tiêu dùng không đủ, thiếu động lực tăng trưởng, khiến giá khó duy trì xu hướng tăng. Trong thời gian tới, cần tập trung vào sự phục hồi của các đơn đặt hàng thực tế sau kỳ nghỉ lễ, xu hướng giá nhôm và những thay đổi trong tâm lý kinh tế vĩ mô: nếu nhu cầu vẫn yếu, trung tâm giá dự kiến sẽ giảm nhẹ; nếu nhu cầu hạ nguồn cải thiện ở mức biên hoặc giá nhôm tăng, giá có thể nhận được sự hỗ trợ tạm thời.

Nguồn: SMM

Tin liên quan